Interessi Passivi non Deducibili: Società di Capitali

La disciplina relativa alla deducibilità degli interessi passivi si trova nell’articolo 96 del TUIR, come è stato riscritto dal D.Lgs. 142/2018. Dall’anno imposta 2019, il modello Redditi Società di Capitali, ha avuto tali modifiche, particolarmente nella sezione del “Prospetto interessi passivi non deducibili”.

Le disposizioni, in vigore dall’anno scorso, hanno introdotto la determinazione del ROL fiscale, il riporto degli interessi attivi e il riporto del ROL limitato a 5 anni.

Indice Contenuti

Società di Capitali: Normativa

L’articolo 96 del TUIR:

- 1. La deducibilità degli interessi passivi e degli oneri finanziari assimilati fino a concorrenza dell’ammontare complessivo degli interessi attivi e proventi finanziari assimilati di competenza del periodo d’imposta e degli interessi attivi e proventi finanziari assimilati di competenza dei periodi d’imposta precedenti.

- Gli interessi passivi che non trovano capienza nella somma tra gli interessi attivi del periodo d’imposta e quelli del periodo d’imposta precedente sono deducibili nel limite del 30% del ROL del periodo e dell’eventuale ROL dei periodi precedenti a partire dal meno recente.

- Le eccedenze di ROL possono essere riportate per massimo 5 periodi d’imposta.

- Il ROL deve essere calcolato in base ai valori fiscali

L’eccedenza di interessi attivi non utilizzata ai fini della deducibilità degli interessi passivi dei periodi d’imposta precedenti può essere riportata in avanti senza limiti temporali.

N.B. Il ROL maturato fino al 2018 (ROL contabile) si può utilizzare solo per la deduzione degli interessi passivi stipulati su prestiti fino al 17/giugno/2016.

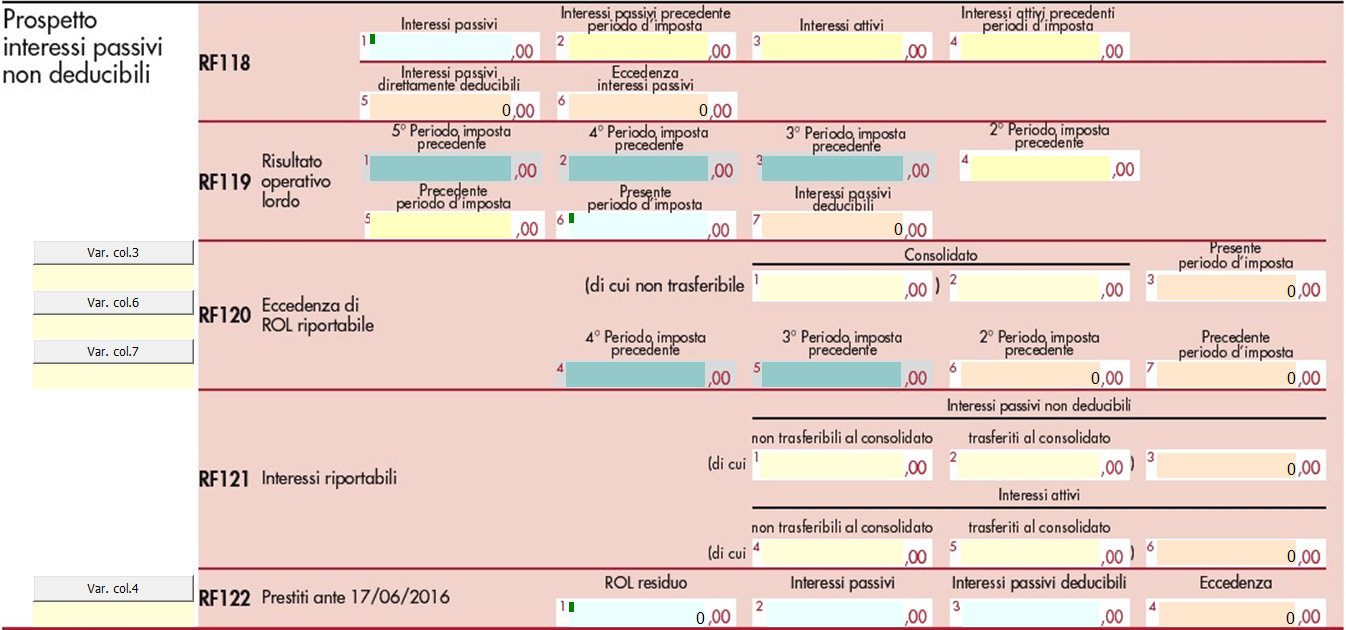

Società di Capitali GB: Prospetto interessi passivi non deducibili

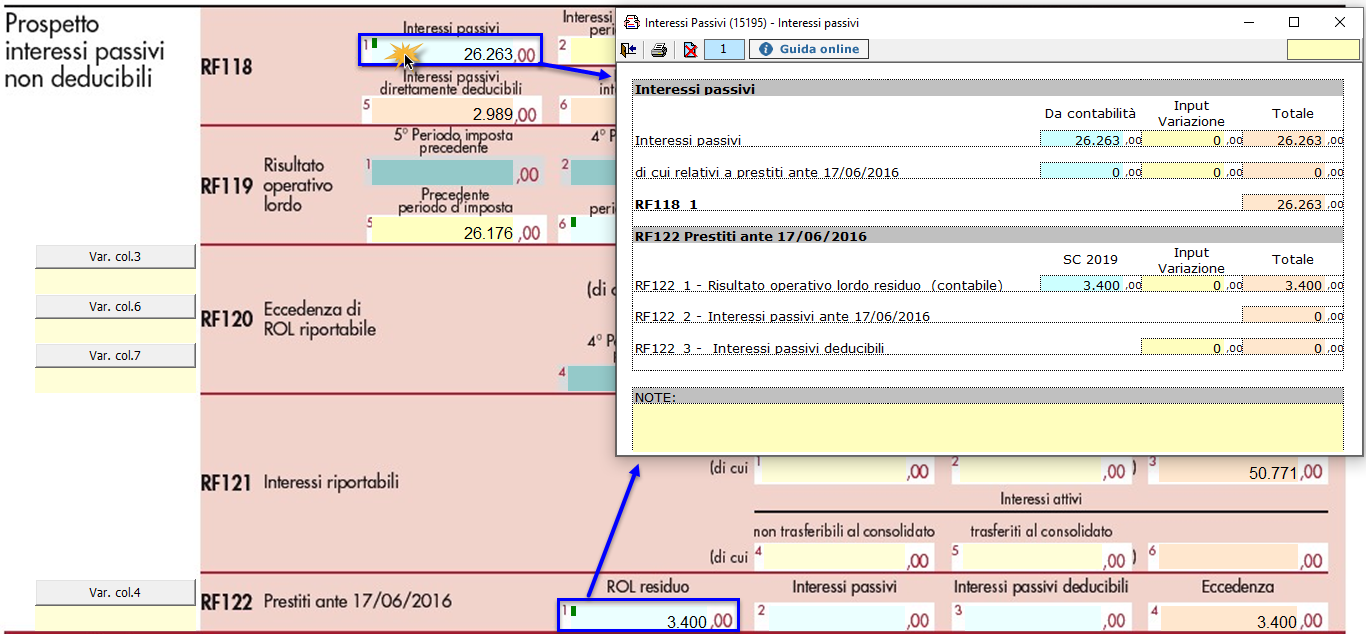

Per la compilazione dei campi RF118 e RF122 è stata predisposta un’apposita gestione:

La deducibilità degli interessi passivi indicati in RF118_1 è effettuata fino a concorrenza dell’ammontare complessivo degli interessi attivi dell’anno e dell’anno precedente.

La deducibilità dell’eventuale eccedenza (RF118_6) viene determinata sul 30% del ROL di quest’anno e se non sufficiente a capienza dei ROL degli anni precedenti a partire da quelli più vecchi.

Gli interessi passivi su prestiti indicati sul campo RF122_2 sono deducibili nel limite del ROL contabile residuo del rigo RF122_1.

Naturalmente, se l’utente sceglie di dedurre gli interessi passivi ante 17/06/2016 con il ROL contabile, questi non saranno riportati in RF118_1.

Società di Capitali: Esempio

Interessi passivi: euro 26.263

- di cui prestiti ante 17/06/2016: euro 2.614

- ROL contabile: euro 3.400

In questo caso il software offre la deduzione degli interessi ante 17/06/2016 con il ROL contabile, quindi la compilazione sarà la seguente:

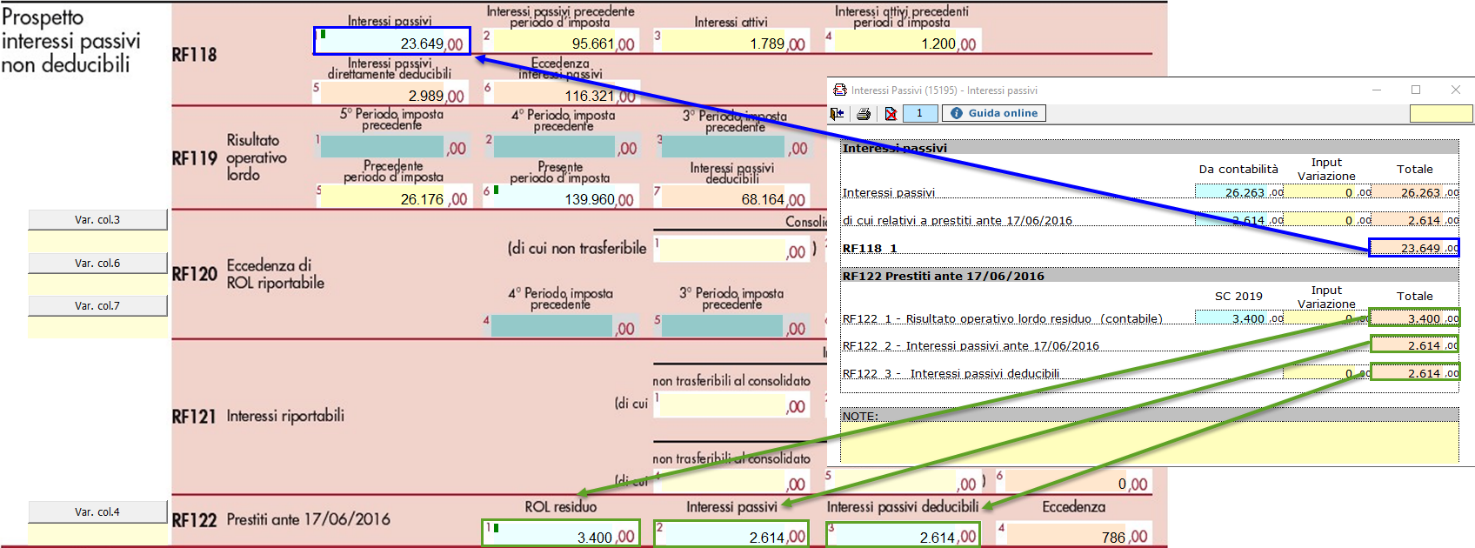

In RF118_1 riportiamo gli interessi passivi al netto di quelli ante 17/06/2016 dedotti tramite l’utilizzo del ROL contabile.

Nel caso dell’immagine abbiamo un ROL contabile residuo di euro 786 (RF122_4).

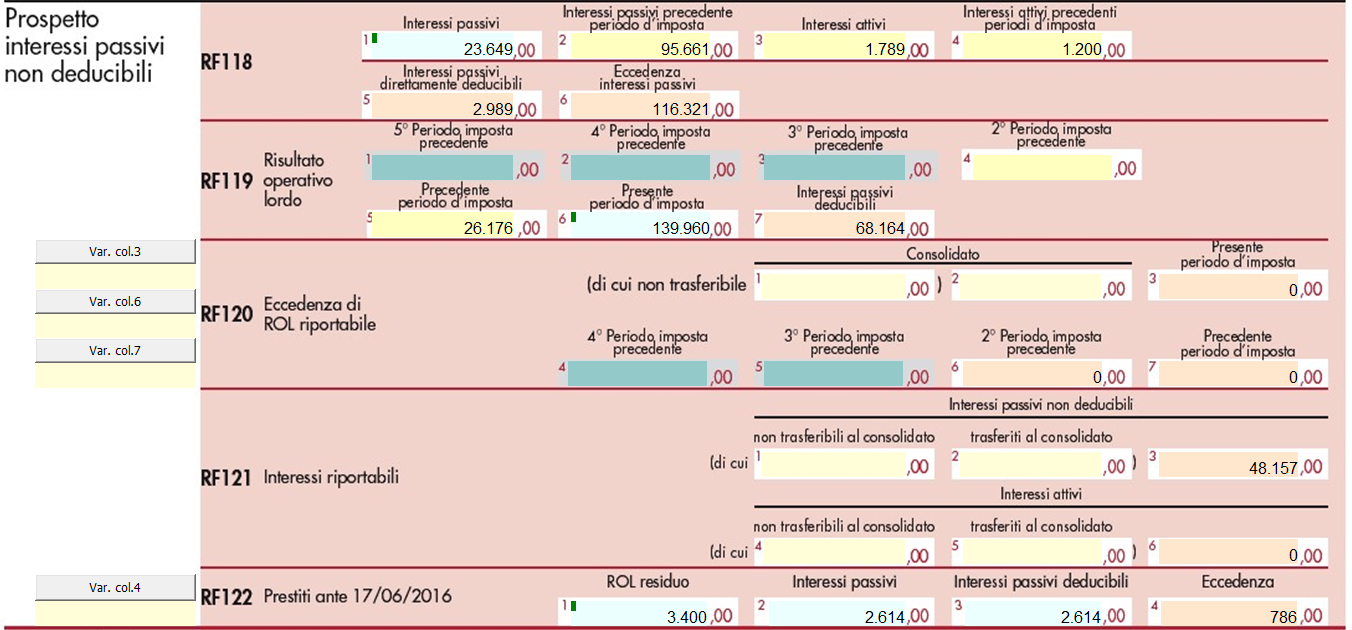

I dati del rigo RF118 abbiamo:

- Interessi passivi, riportati dalla gestione di cui sopra, per euro 23.649

- Interessi passivi precedente periodo d’imposta, riportati dal dichiarativo dell’anno precedente, per euro 95.661

- Interessi attivi, riportati dalla contabilità 2020, per euro 1.789

- Interessi attivi precedenti periodi d’imposta, riportati dal dichiarativo dell’anno prima, per euro 1.200

Gli interessi passivi (23.649 + 95.661 = 119.310) direttamente deducibili sono euro 2.989, in quanto la somma degli interessi attivi dell’anno e dell’anno precedente è di euro 2.989.

La deducibilità dell’eccedenza di euro 116.321 (119.310 – 2.989) è quindi esposta in RF119_7 ed è calcolata:

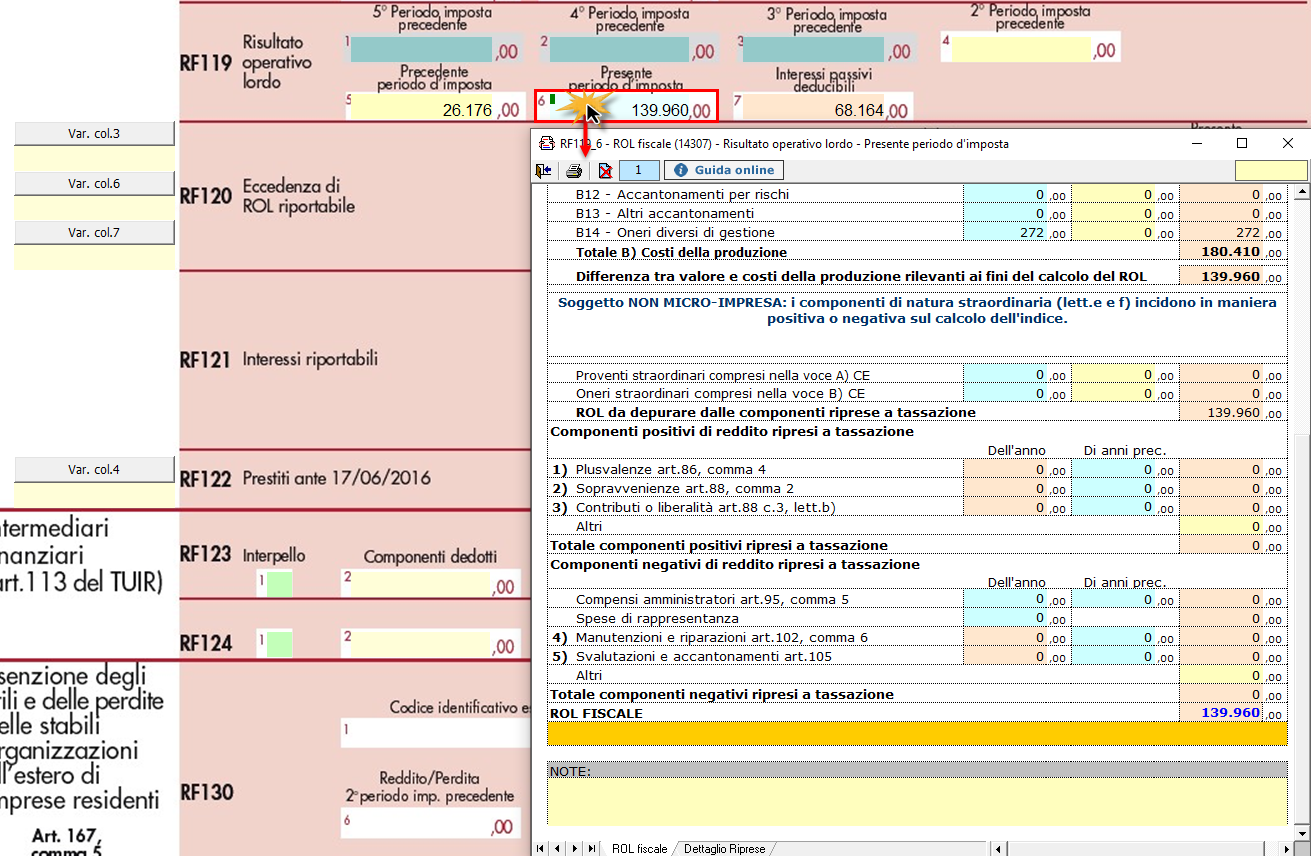

- Sul 30% del ROL di quest’anno= 139.960 X 30%= 41.988

- Sul ROL del 2° periodo imposta precedente, che in questo caso è zero

- Sul ROL del precedente periodo d’imposta = 26.176

41.988+26 + 26.176 = euro 68.164

Gli interessi passivi non deducibili sono quindi euro 48.157 (119.260-48.157) e saranno riportati nel dichiarativo dell’anno successivo.

N.B. Il ROL del presente periodo d’imposta viene calcolato tramite una gestione apposita che si apre facendo doppio click nel campo RF119_6.

Per informazioni ulteriori sul prospetto interessi passivi non deducibili e sulla determinazione del ROL contabile si può consultare la guida on-line.

Applicazioni Software collegate all’articolo:

Articoli correlati:

RIV/