Redditi 2021: rimanenze finali regime semplificato impresa

L’art.66 del DPR 917/86, così come modificato dalle Legge 232/2016, che ha cambiato il criterio di determinazione del reddito per le imprese in contabilità semplificata, prevede la non rilevanza delle rimanenze finali e delle esistenze iniziali nella determinazione del reddito.

Nel primo anno di applicazione del nuovo regime, o comunque nel passaggio dal regime ordinario al regime semplificato improntato alla cassa, le esistenze iniziali sono invece rilevanti.

In altre parole, le rimanenze che hanno concorso alla formazione del reddito dell’esercizio precedente con il principio di competenza devono essere portate interamente in deduzione nel primo anno di applicazione del regime mentre, le rimanenze finali saranno irrilevanti nella determinazione del risultato fiscale del periodo.

Cosa deve essere indicato nei modelli di dichiarazione dei Redditi?

Anche se ai fini della determinazione del reddito le rimanenze non sono rilevanti ne viene richiesta l’indicazione nel quadro RG dei redditi e nel quadro F degli Indici Sintetici di affidabilità fiscale.

Quadro RG – Redditi

Le rimanenze finali irrilevanti ai fini della determinazione del reddito devono essere indicate nel rigo RG38.

A tal proposito le istruzioni ministeriali precisano quanto segue:

Nel rigo RG38, vanno indicate:

- Nella colonna 2, le rimanenze finali del periodo d’imposta oggetto della presente dichiarazione relative a materie prime e sussidiarie, semilavorati, merci e prodotti finiti nonché ai prodotti in corso di lavorazione e ai servizi di durata non ultrannuale (art.92 e 92-bis del TUIR)

- Nella colonna 3, le rimanenze finali del periodo d’imposta oggetto della presente dichiarazione relative ad opere, forniture e servizi di durata ultrannuale (art.93 del TUIR)

- Nella colonna 4, le rimanenze finali del periodo d’imposta oggetto della presente dichiarazione relative ai titoli di alle lett. c), d) ed e) del comma 1 dell’art.85 del TUIR (art.94 del TUIR)

Nel caso in cui non sussistano rimanenze finali va barrata la casella di colonna 1.

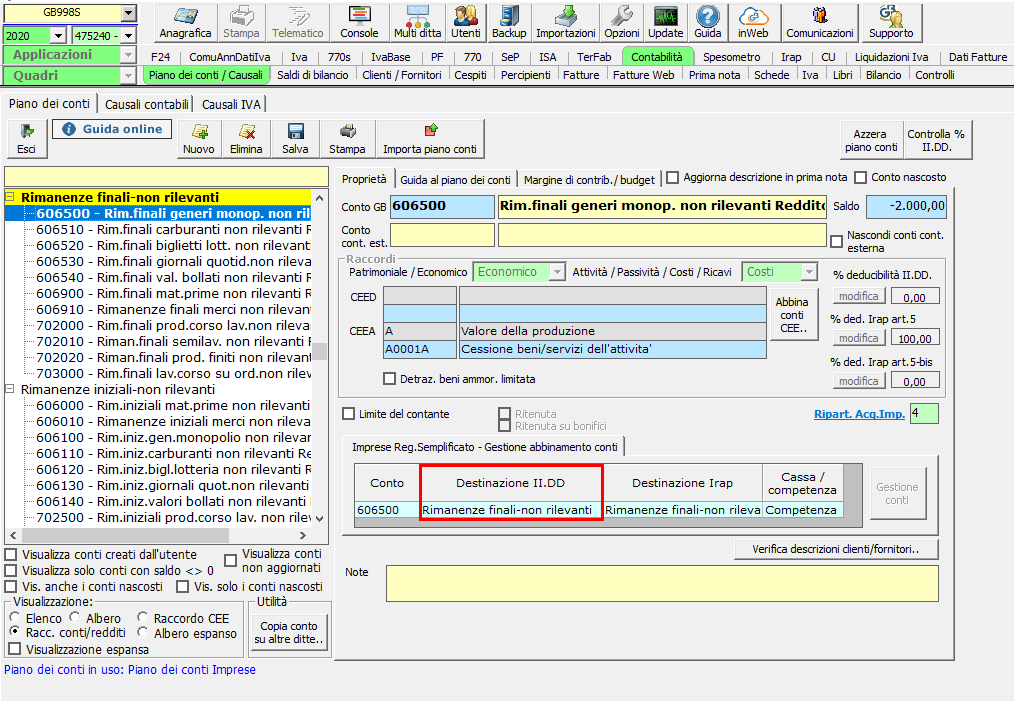

Nel rigo sono riportati i conti che hanno come Destinazione II.DD -> “Rimanenze finali – non rilevanti”.

Quadro F – ISA

Le rimanenze finali, pur non essendo rilevanti sono comunque indicate nel modello ISA.

Il controllo telematico, tra l’altro, effettua un controllo di congruenza con quanto è stato indicato in RG38.

Nel dettaglio:

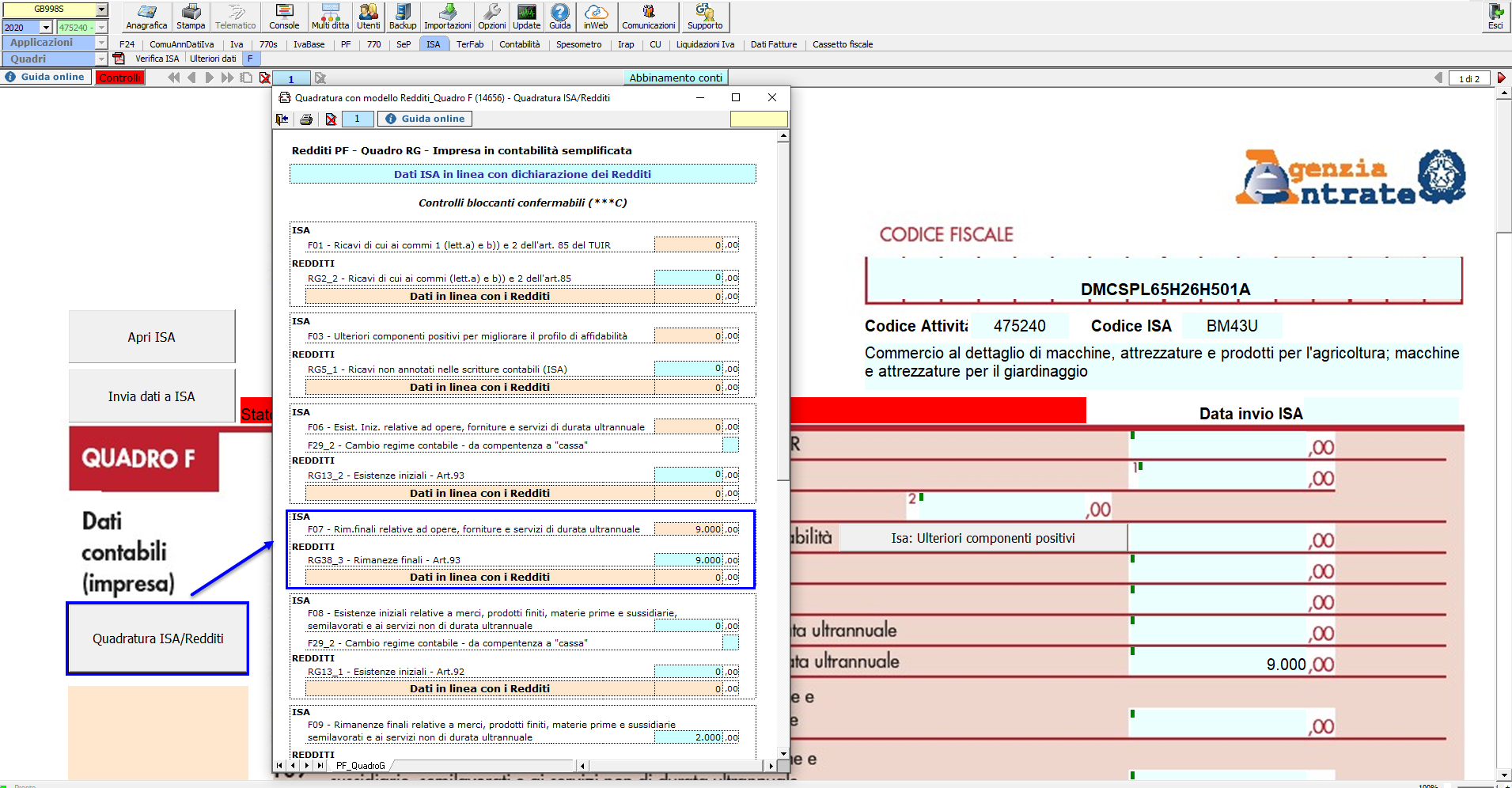

- L’importo indicato in “F07 – Rim.finali relative ad opere, forniture e servizi di durata ultrannuale” deve coincidere con “RG38_3 – Rimanenze finali – Art.93”.

ISA

![]()

REDDITI

Il controllo di congruenza è effettuato nella gestione di quadratura predisposta con lo scopo di eseguire preliminarmente i controlli che esegue il file telematico.

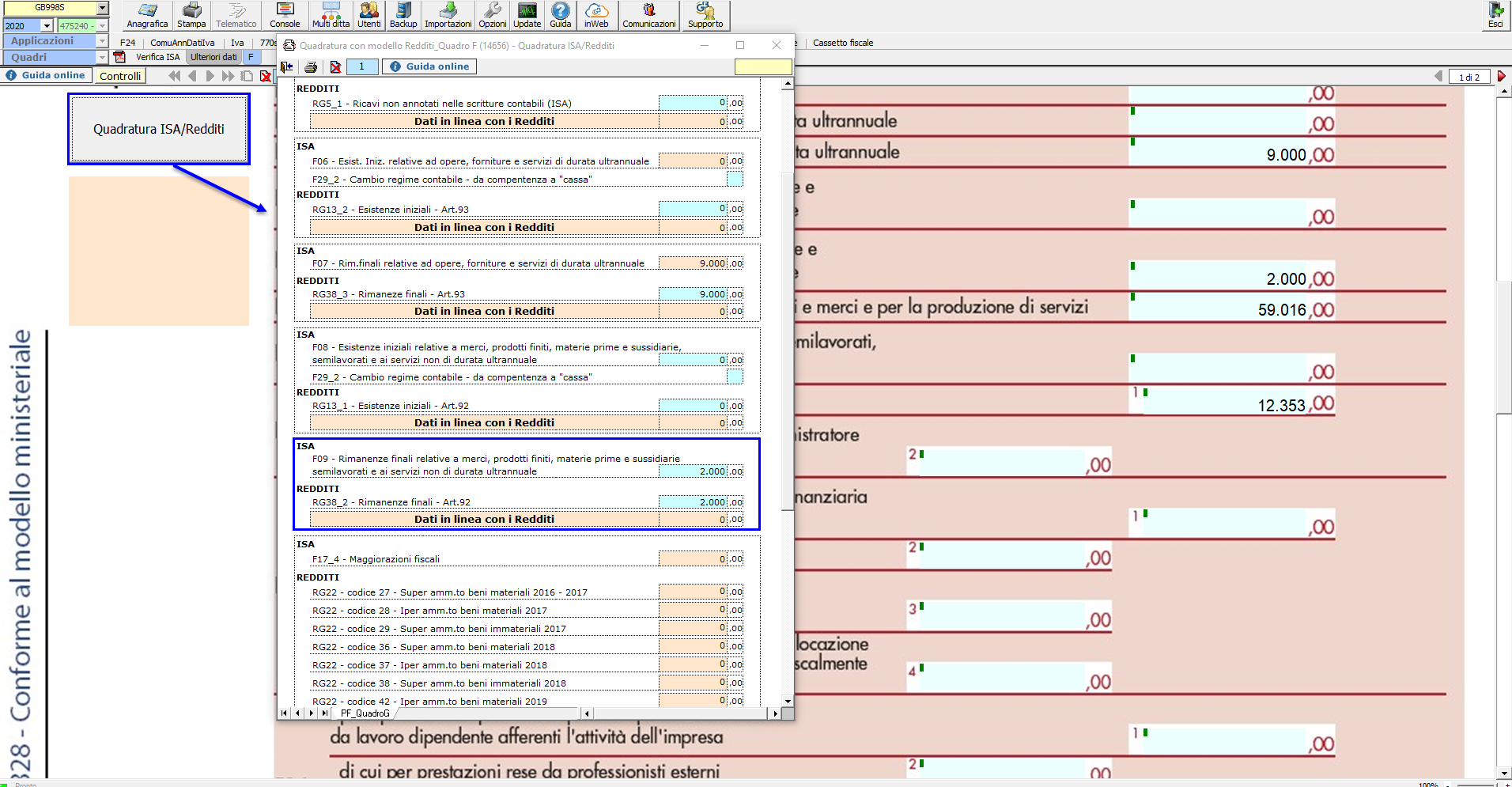

- L’importo indicato in “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” deve coincidere con “RG38_2 – Rimanenze finali – Art.92”.

ISA

REDDITI

Applicazioni Software collegate all’articolo:

Articoli correlati:

- ISA 2021: modalità operative

- ISA Indici sintetici di affidabilità fiscale 2021: applicazione disponibile

RIV/18