Righi IS201 – RS401: aiuti di Stato

Dall’anno imposta 2018, nel quadro IS della Dichiarazione Irap e nel quadro RS dei Modelli Redditi devono essere indicati gli aiuti di Stato per i quali il contribuente ha beneficiato nel corso del periodo d’imposta.

Nella sezione “Aiuti di Stato” dei modelli Redditi e della dichiarazione Irap devono essere indicate le informazioni utili all’Agenzia delle Entrate per la registrazione dell’aiuto individuale nel Registro Nazionale degli Aiuti.

NORMATIVA

NORMATIVA

NORMATIVA

NORMATIVAL’articolo 52 della legge 24 dicembre 2012, n. 234, integralmente sostituito dalla legge 29 luglio 2015, n. 115, ha apportato sostanziali modifiche in materia di monitoraggio e controllo degli Aiuti di Stato, istituendo presso il Ministero dello sviluppo economico il “Registro nazionale degli aiuti di Stato” (RNA) e stabilendo che esse venga utilizzato per effettuare le verifiche necessarie al rispetto dei divieti di cumulo e di altre condizioni previste dalla normativa europea per la concessione degli aiuti di Stato e degli aiuti “de minimis”.

L’articolo 52 prevede che l’adempimento degli obblighi di utilizzazione del Registro costituisce condizione legale di efficacia dei provvedimenti di concessione ed erogazione degli aiuti.

Con decreto del Ministro dello sviluppo economico, di concerto con i Ministri dell’economia e delle finanze e delle politiche agricole alimentari e forestali, 31 maggio 2017, n. 115, pubblicato nella Gazzetta Ufficiale del 28 luglio 2017, è stato adottato il Regolamento recante la disciplina per il funzionamento del Registro nazionale degli Aiuti di Stato, ai sensi dell’articolo 52, comma 6, della legge n. 234 del 2012. Il Registro nazionale degli aiuti di Stato è operativo dalla data di entrata in vigore del Regolamento, ossia il 12 agosto 2017. Il predetto Regolamento distingue gli aiuti soggetti ad un procedimento di concessione, disciplinati dagli articoli 8 e 9, dagli aiuti non subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione la cui disciplina è contenuta nell’articolo 10. A tale distinzione corrispondono differenti modalità di registrazione dell’aiuto.

In caso di aiuti subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione, è prevista un’attività preventiva sia da parte dell’Autorità responsabile, che è tenuta ad iscrivere la misura agevolativa nel Registro nazionale degli aiuti di Stato, sia da parte del Soggetto concedente, il quale, prima del rilascio del provvedimento di concessione o di autorizzazione alla fruizione dell’aiuto, è tenuto alla consultazione del Registro e all’indicazione nel provvedimento di concessione o di autorizzazione del codice identificativo rilasciato dal Registro.

Per gli aiuti di cui all’articolo 10 del Regolamento, gli obblighi di consultazione del Registro e di registrazione dell’aiuto individuale sono assolti dall’Amministrazione competente preposta alla fase di fruizione in un momento successivo alla fruizione.

A norma dell’articolo 10, comma 1, del Regolamento, gli aiuti fiscali automatici si intendono concessi e sono registrati nel Registro nazionale dell’Agenzia delle Entrate nell’esercizio finanziario successivo a quello di presentazione della dichiarazione fiscale nella quale sono dichiarati dal beneficiario.

Per gli aiuti “de minimis” e gli aiuti “de minimis” SIEG, l’impossibilità di registrazione dell’aiuto per effetto del superamento dell’importo complessivo concedibile in relazione alla tipologia di aiuto “de minimis” determina l’illegittimità della fruizione.

La modalità di registrazione degli aiuti fiscali prevista dal comma 1 dell’articolo 10 del Regolamento si applica, ai sensi del comma 7 del medesimo articolo anche agli aiuti di Stato e agli aiuti “de minimis” subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione comunque denominati il cui imposto non è determinabile nei predetti provvedimenti ma solo a seguito della presentazione della dichiarazione resa ai fini fiscali nella quale sono dichiarati (c.d. semi-automatici).

Le informazioni contenute nel prospetto sono utilizzate dall’Agenzia delle Entrate per la registrazione dell’aiuto individuale nel Registro Nazionale degli Aiuti.

Dal Registro nazionale degli aiuti di Stato sono espressamente escluse le informazioni relative agli aiuti nei “settori agricoltura e pesca”, come definiti dall’articolo 1, comma 1, lett. o), del Regolamento citato (“aiuti di Stato di cui all’articolo 107 del TFUE relativi al settore agricolo e forestale e nelle zone rurali e al settore della pesce e dell’acquacoltura inclusi gli aiuti de minimis”).

Le informazioni relative agli aiuti nei citati settori, infatti, sono contenute nei registri SIAN e SIPA, cui competono, in relazione ai predetti aiuti, le funzioni di registrazione delle Misure e degli Aiuti individuali e quelle di verifica propedeutica alla concessione degli Aiuti individuali.

Compilazione della gestione “Aiuti di Stato” con

La gestione “Aiuti di Stato” viene compilata:

- in automatico dal software, in base alla compilazione dei campi della dichiarazione,

- manualmente dall’utente.

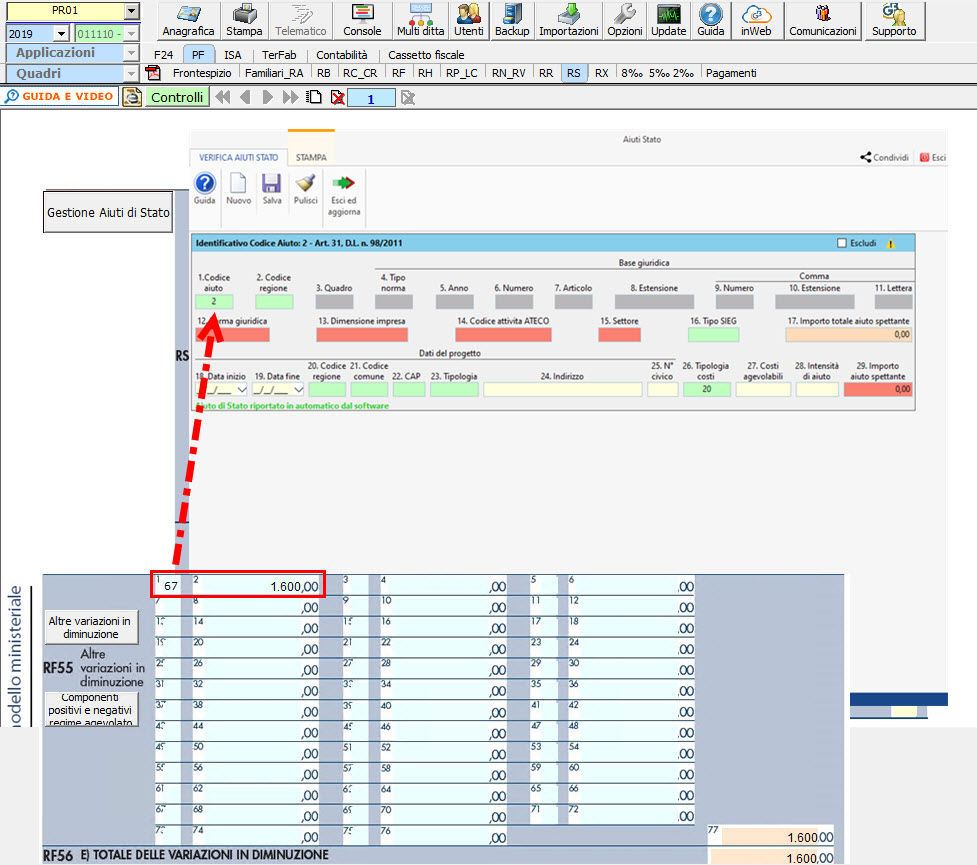

Compilazione automatica

Nel caso in cui viene intercettato l’aiuto all’interno dei quadri della dichiarazione, il software riporta in automatico il corrispondente codice “Aiuto di Stato”. Sarà cura dell’utente inserire manualmente i restanti campi obbligatori, contraddistinti dallo sfondo rosso.

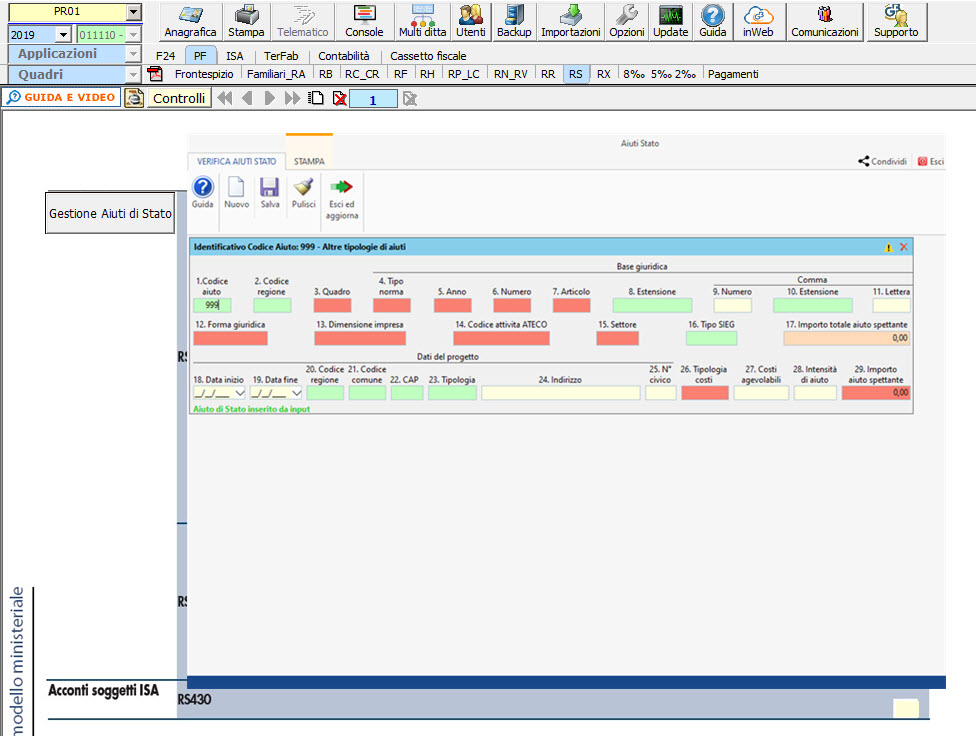

Compilazione manuale

Nel caso in cui, il soggetto ha beneficiato di un aiuto non espressamente previsto negli altri quadri della dichiarazione, è possibile inserire da input il codice “Aiuto di Stato” scegliendo tra quelli proposti dal software.

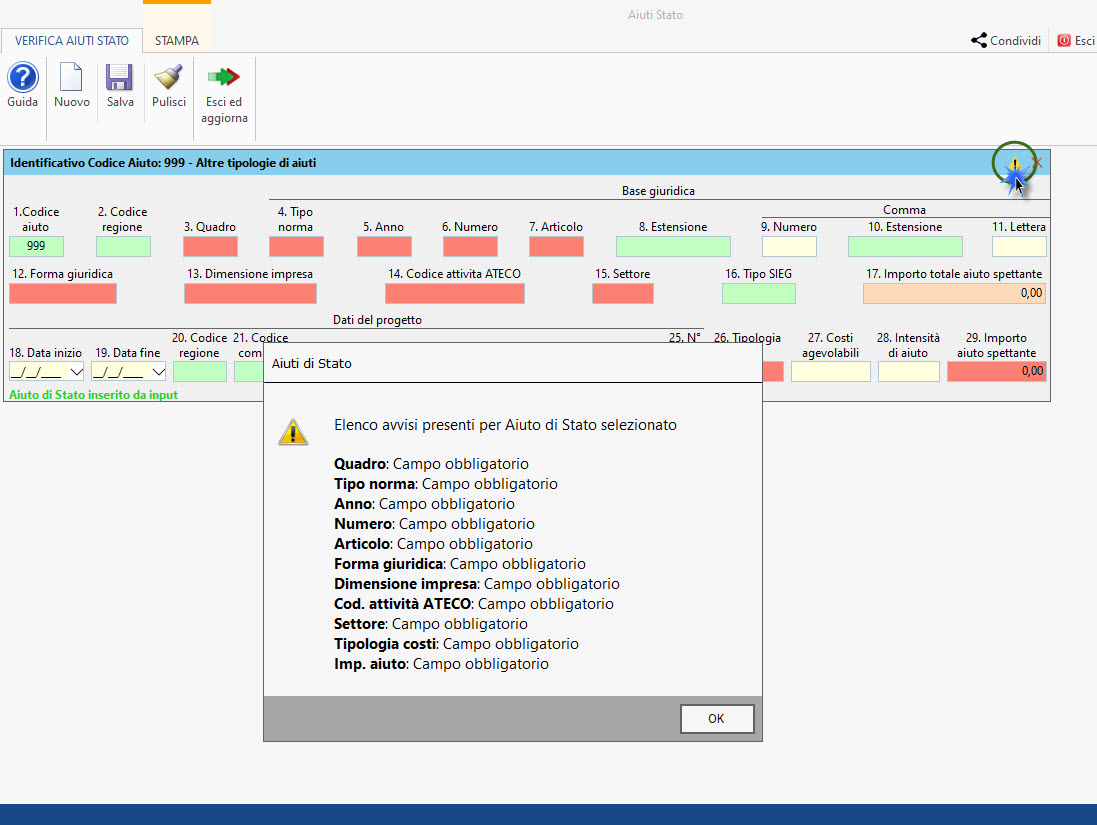

Per facilitare la compilazione, cliccando l’icona ![]() , il software indica all’utente i campi obbligatori non ancora compilati.

, il software indica all’utente i campi obbligatori non ancora compilati.

DB121 – DB501 – SAM/22