Domicilio Fiscale: regole di compilazione

Nella sezione relativa al Domicilio Fiscale, presente nel frontespizio del modello Unico PF, deve essere indicato il comune e la regione ai quali il contribuente dovrà versare l’Addizione comunale e regionale all’Irpef.

L’art.8 del D.lgs. 21/11/2014 ha apportato delle modifiche alle regole generali di esposizione dei dati nella sezione del Domicilio Fiscale:

- E’ stata uniformata la data di riferimento del domicilio fiscale ai fini dell’addizionale regionale e comunale al 1° GENNAIO dell’anno di riferimento;

- L’acconto dell’addizionale comunale deve sempre essere versato con l’aliquota deliberata per l’anno precedente; pertanto l’acconto 2016 dell’addizionale comunale deve essere determinato con l’aliquota, le esenzioni e le agevolazioni decise per l’anno 2015;

- Le Regioni e le Province autonome devono inviare al MEF i dati relativi ai provvedimenti dell’addizionale regionale IRPEF per la pubblicazione sul sito internet del Dipartimento delle Finanze.

Regole di compilazione del domicilio fiscale

Per le persone fisiche iscritte all’anagrafe dei residenti, il domicilio fiscale è nel comune nel quale sono iscritti. Per le persone fisiche non residenti, invece, il domicilio fiscale è nel comune nel quale hanno prodotto la maggior parte del proprio reddito.

Per il contribuente che non ha variato la propria residenza, o comunque la variazione è avvenuta ma nello stesso Comune, per il calcolo delle Addizionali deve essere preso come riferimento il domicilio fiscale al 01/01/2015. Pertanto è necessario compilare solamente la sezione “Domicilio Fiscale al 01/01/2015“.

Se il contribuente invece ha variato il comune di residenza, potremmo avere due diverse casistiche di compilazione:

- Se la variazione è avvenuta a partire dal 3 novembre 2014 è obbligatorio compilare entrambe le sezioni “Domicilio fiscale al 01/01/2015” e “Domicilio fiscale al 01/01/2016”, indicando nella prima il vecchio comune e nella seconda il nuovo;

- Se la variazione è avvenuta entro il 2 novembre 2014 deve essere compilata solo la prima sezione cioè “Domicilio fiscale al 01/01/2015”.

Definizione di domicilio fiscale e residenza fiscale

Il DOMICILIO FISCALE, disciplinato dall’art. 43 del codice civile, è il luogo in cui la persona fisica ha stabilito la sede dei suoi principali affari, interessi personali e patrimoniali senza considerare però la reale presenza fisica del soggetto in quel luogo.

La RESIDENZA FISCALE, disciplinata anch’essa dall’Art.43 del codice civile, è nel luogo in cui la persona fisica ha la dimora abituale e coincide con il comune dove il soggetto è iscritto anagraficamente.

Compilazione della sezione ‘Domicilio Fiscale’ in Dichiarazioni GB

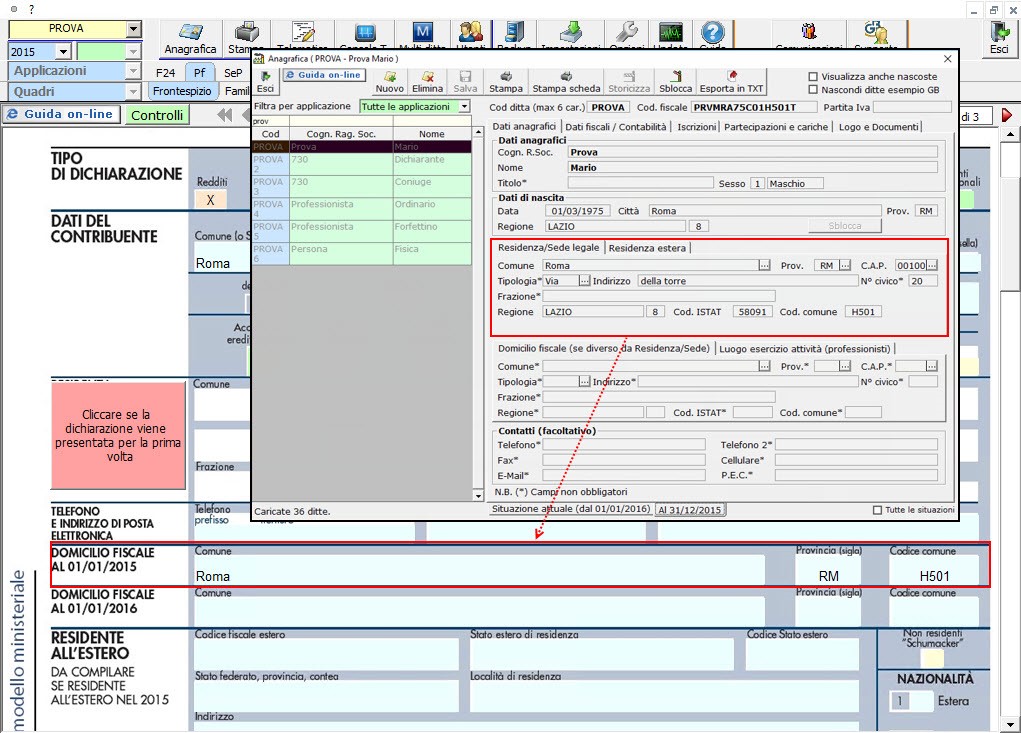

La maggior parte dei dati presenti nel Frontespizio delle Dichiarazioni, compresi quindi anche quelli presenti nella sezione “Domicilio Fiscale”, provengono dall’ANAGRAFICA GENERALE delle ditte.

Pertanto qualsiasi modifica fatta in ANAGRAFICA GENERALE riguardante il DOMICILIO FISCALE, viene riportata in automatico nel Frontespizio della Dichiarazione.

Il Sig. Mario residente a Roma, cambia la propria residenza in data 05/03/2015 e si trasferisce a Bologna.

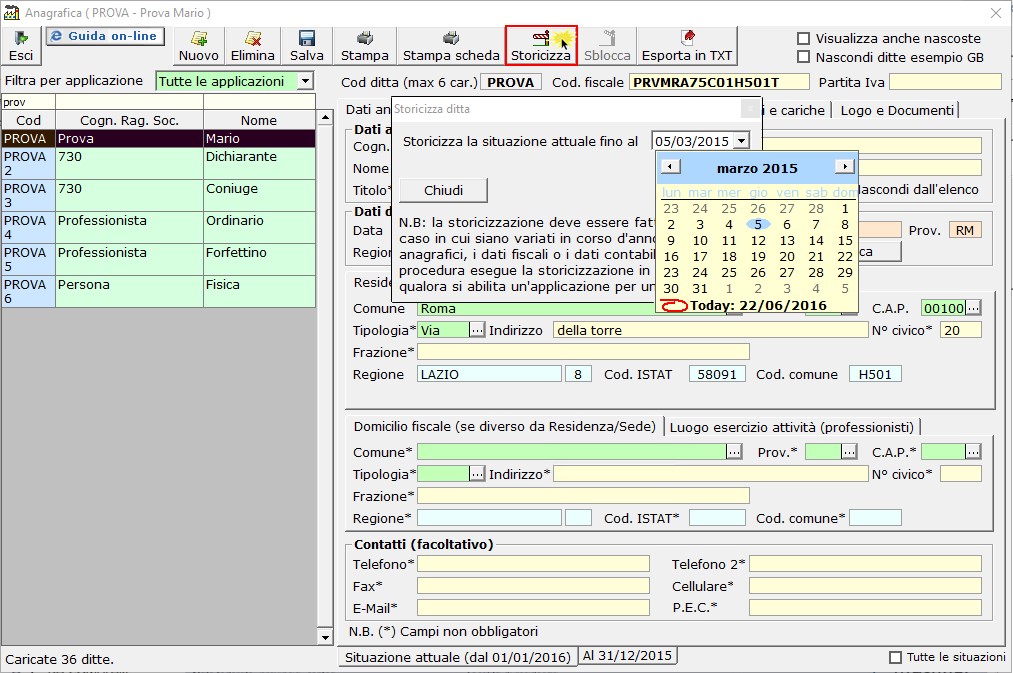

In questo caso all’interno del software è necessario posizionarsi all’interno dell’ANAGRAFICA GENERALE della ditta e:

- Effettuare una Storicizzazione dal pulsante

ed indicare la data dell’avvenuto cambio, nel nostro esempio 05/03/2015.

ed indicare la data dell’avvenuto cambio, nel nostro esempio 05/03/2015.

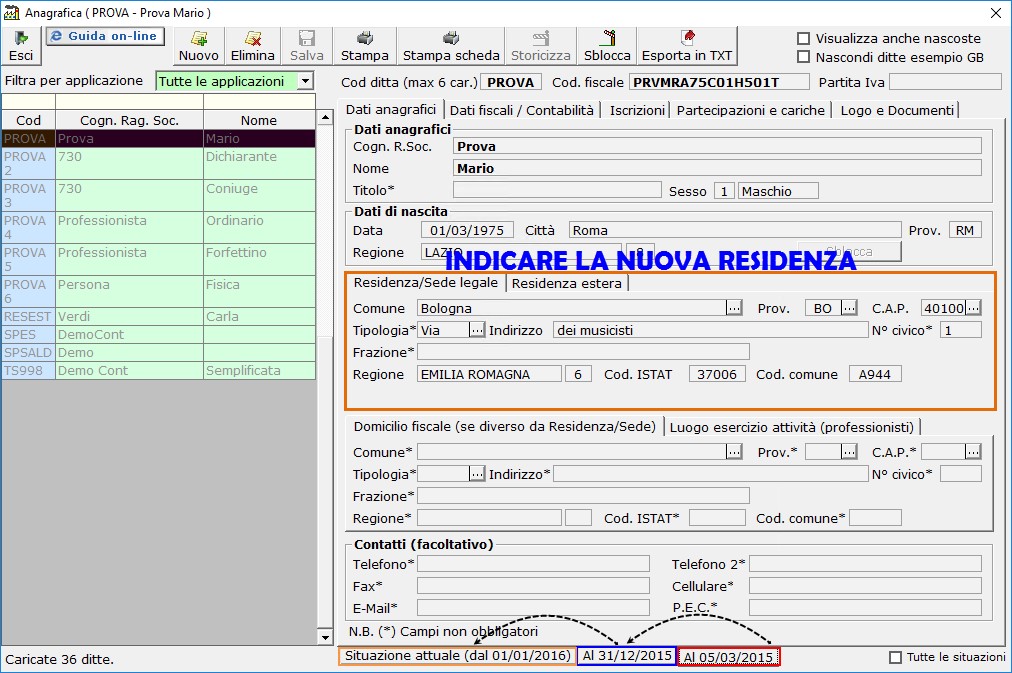

- A questo punto nella parte in basso dell’Anagrafica si crea una nuova “linguetta” con data 05/03/2015. Qui e nelle storicizzazioni successive al 05/03/2014 (31/12/2015 – 01/01/2016) andrà indicata la nuova RESIDENZA.

ed indicare la data dell’avvenuto cambio, nel nostro esempio 05/03/2015.

ed indicare la data dell’avvenuto cambio, nel nostro esempio 05/03/2015.

Poiché la variazione della RESIDENZA è avvenuta a partire dal 3 novembre 2014, il software, come da normativa, compila entrambe le sezioni “Domicilio fiscale al 01/01/2015” e “Domicilio fiscale al 01/01/2016”, indicando nella prima il vecchio comune e nella seconda il nuovo;

AP/19 – DB101