Dichiarazione Iva 2020: Società di comodo e verifica operatività

Il rigo VA15, del modello di dichiarazione Iva/Iva base, è riservato alle società che risultano non operative ai sensi dell’art. 30 della Legge 23 dicembre 1994, n.724, ovvero alle società in perdita sistematica ai sensi dell’art.2, commi 36-decies e 36-undicies, del decreto legge 13 agosto 2011, n.138.

La disciplina si applica a società di capitali, società di persone e altre società ed enti di ogni tipo indipendentemente dal regime contabile adottato.

Eseguendo l’update del software sono disponibili la gestione delle società di comodo, utile alla compilazione del rigo VA15 e la verifica operatività.

In Dichiarazione Iva…

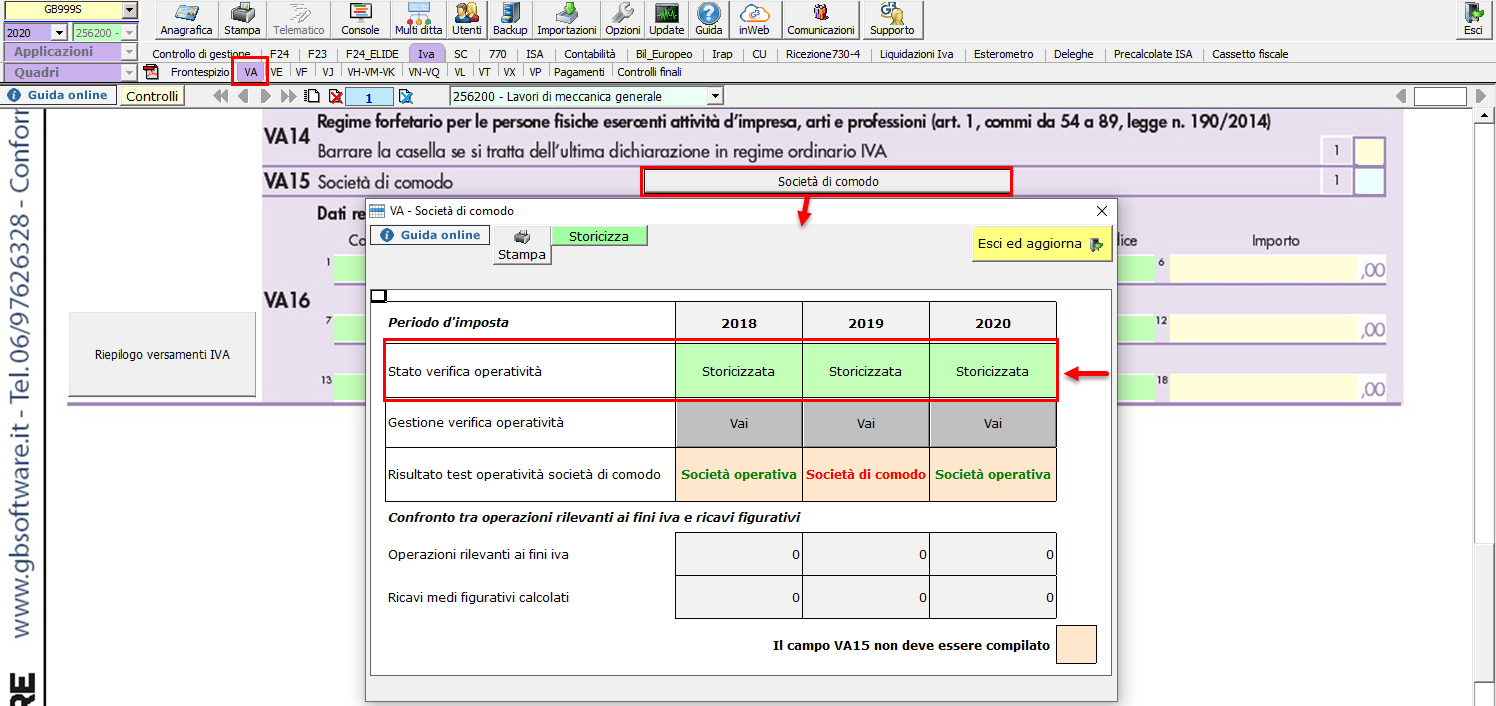

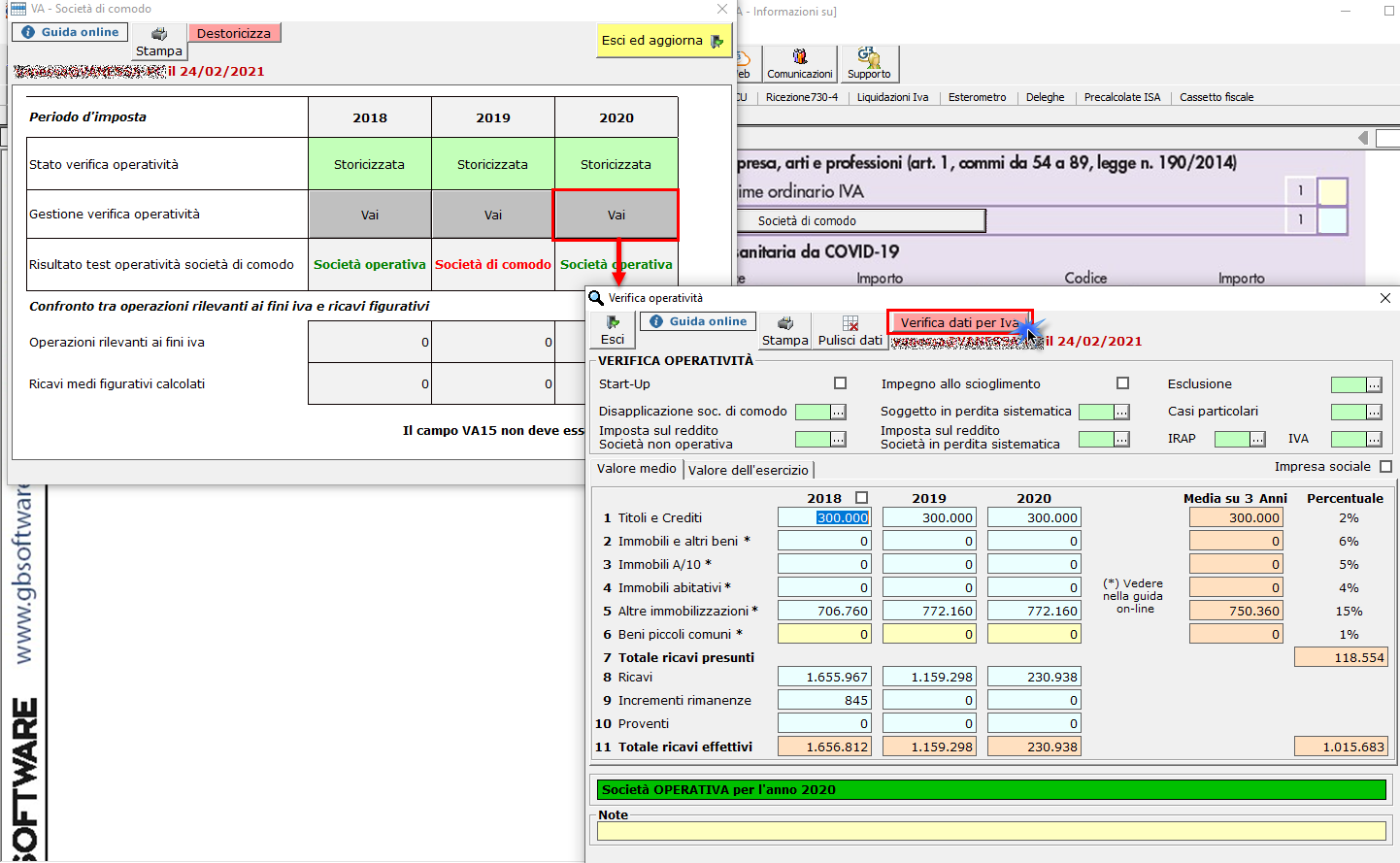

Ai fini della compilazione del rigo VA15 è necessario conoscere lo stato della società rispetto alla normativa delle società di comodo, sia nell’anno oggetto di dichiarazione che negli anni precedenti.

Pertanto, per la compilazione della gestione “società di comodo” del modello di dichiarazione di quest’anno deve essere stata completata la verifica operatività per gli anni 2018, 2019 e 2020.

In base ai dati presenti nella gestione possiamo avere 5 diversi risultati:

- Società operativa in tutti e 3 gli anni: il rigo VA15 non deve essere compilato

- Società di comodo per l’anno oggetto di dichiarazione: in VA15 deve essere indicato il codice 1

- Società di comodo per l’anno oggetto di dichiarazione e per quello precedente: in VA15 deve essere indicato il codice 2

- Società di comodo per l’anno oggetto di dichiarazione e per i due precedenti: in VA15 deve essere indicato il codice 3

- Società di comodo per l’anno oggetto di dichiarazione, per i due precedenti e negli stessi anni si effettuano operazioni rilevanti ai fini Iva per un ammontare inferiore ai ricavi medi figurativi determinati nei tre anni: in VA15 è indicato il codice 4

La compilazione del rigo VA15 comporta conseguenze per l’utilizzo del credito Iva, così come indicato all’art.30, comma 4, legge 724/94.

Se il campo VA15 è compilato con i codici 1, 2 o 3 si hanno dei limiti nell’utilizzazione del credito Iva, che potrà essere utilizzato solo in compensazione verticale.

Se il campo VA15 è compilato con il codice 4, la società si trova nella situazione più “grave” che comporta la perdita totale del credito Iva.

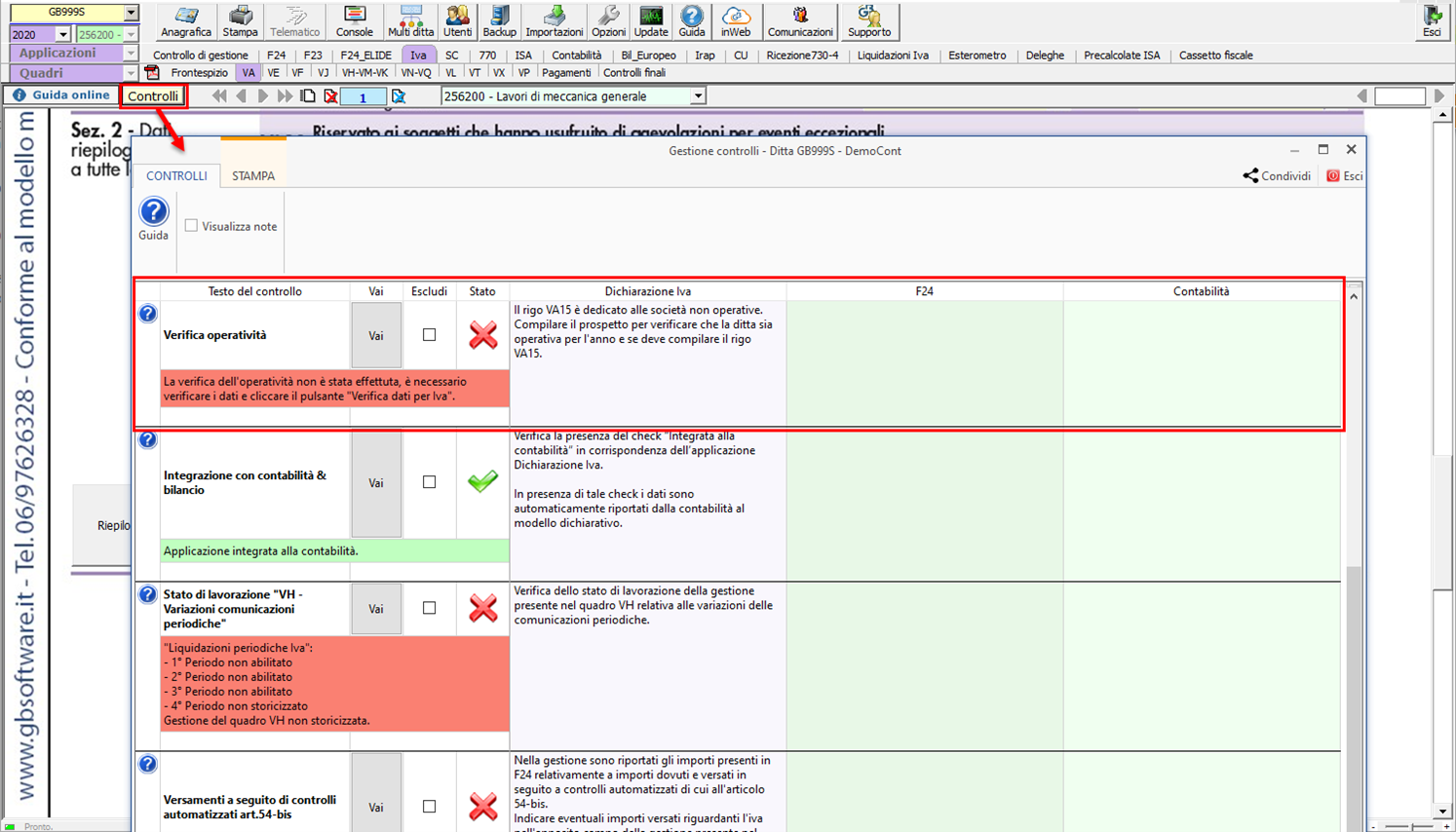

Compilazione del rigo e gestione dei controlli

Lo stato di compilazione della gestione delle società di comodo è monitorato tramite la gestione dei controlli.

Cliccando il pulsante “Vai” si accede direttamente alla gestione “società di comodo” posta nel quadro VA.

Il controllo risulterà evaso ![]() quando:

quando:

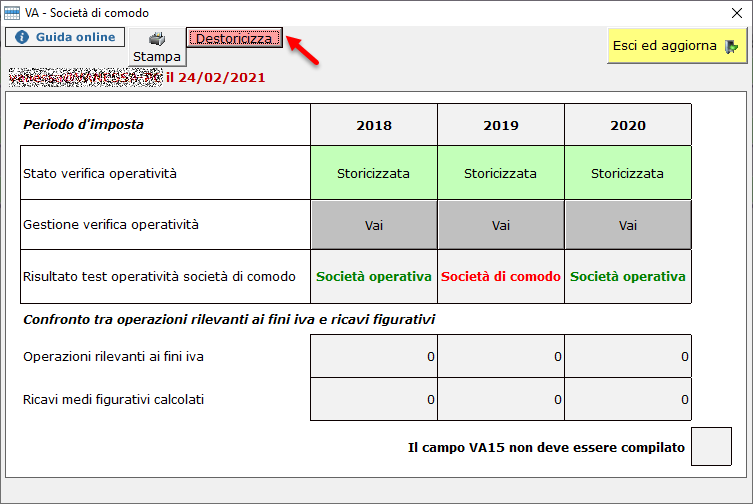

- La gestione “verifica operatività” è “storicizzata” per tutti e tre gli anni oggetto di osservazione

- La gestione “VA – società di comodo” è storicizzata

Cliccando il pulsante “Vai”, posto in corrispondenza di ogni anno si accede alla gestione “Verifica operatività”.

Per l’anno oggetto di dichiarazione, cliccando il pulsante “Vai” si accede alla verifica operatività dell’anno 2020 che dovrà essere confermato cliccando il pulsante “Verifica dati Iva”.

La gestione della verifica operatività è comune a più applicazioni, quali:

- Contabilità

- Irap

- Redditi SC, SP e ENC

Pertanto, le modifiche effettuate nella gestione si rifletteranno in tutte le applicazioni cui è collegata.

RIV/3