Dichiarazione IVA 2019: Società di comodo e Verifica Operatività

Nella redazione della dichiarazione IVA delle società, sia di persone che di capitali, è necessario prestare particolare attenzione alla compilazione del rigo “VA15 – Società di comodo”.

Sono società di comodo quelle che risultano “non operative” in base a quanto indicato dall’art.30 della Legge 724/94, oppure che sono in perdita sistematica secondo le indicazioni nella legge 148/11, modificata dal D.Lgs.175/14.

Società di comodo

Società di comodo

(Articolo 30, Legge n. 724 del 1994)

Società che presentano ricavi inferiori a quelli minimi presunti, calcolati applicando specifici coefficienti all’importo di titoli, partecipazioni, immobili e altre immobilizzazioni.

Società in perdita sistematica

(DL n.138 del 2011, art.2, commi da 36-decies a 36-duodecies, convertito nella legge 148 del 2011, modificata dal D.lgs 175/14)

Società che presentano una situazione di perdita fiscale, risultante dalle dichiarazioni annuali dei redditi, per cinque periodi d’imposta consecutivi, oppure quattro in perdita e uno con un reddito fiscale dichiarato inferiore al reddito minimo previsto, calcolato applicando le disposizioni dell’articolo 30 della Legge 724/1994. Le società in oggetto sono considerate in perdita sistematica a decorrere dall’anno successivo.

In Dichiarazione IVA

Il controllo della verifica operatività risulta evaso  quando:

quando:

- Nella maschera “Verifica operatività” anno 2018 (anno imposta della dichiarazione) è stata apposta la “Verifica dati per IVA”.

- Nella gestione “Società di comodo” presente nel rigo VA15 è stata effettuata la storicizzazione cliccando “Storicizza”.

Controllo “Verifica operatività”

Ai fini della compilazione del rigo VA15 della Dichiarazione IVA/IVA base è necessario conosce lo stato della società rispetto alla normativa delle società di comodo, sia nell’anno oggetto di dichiarazione che nei due precedenti.

Pertanto per compilare correttamente la gestione “società di comodo”, presente nella dichiarazione IVA/IVA Base 2019, anno imposta 2018, deve essere stata completata l’operatività per gli esercizi 2016,2017 e 2018.

1° Stato del controllo: la verifica dell’operatività non è stata effettuata, è necessario verificare i dati e cliccare il pulsante “verifica dati per IVA”.

Nella gestione “Controlli”, per guidare l’utente nella compilazione della gestione, è visualizzato un messaggio che indica le operazioni da fare.

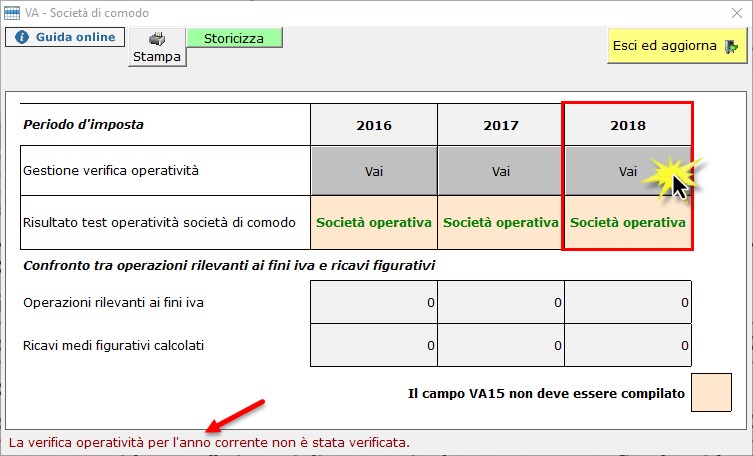

Cliccando il pulsante “Vai” il software accede in automatico alla gestione delle “società di comodo” dove ci viene indicato che la verifica operatività per l’anno corrente non è stata verificata.

Accediamo quindi alla “Verifica operatività” cliccando “Vai” in corrispondenza dell’anno 2018.

Nella gestione “Verifica operatività”, dopo aver verificato i dati contabili e compilato eventuali cause di esclusione o disapplicazione, è necessario cliccare il pulsante “Verifica dati per IVA”

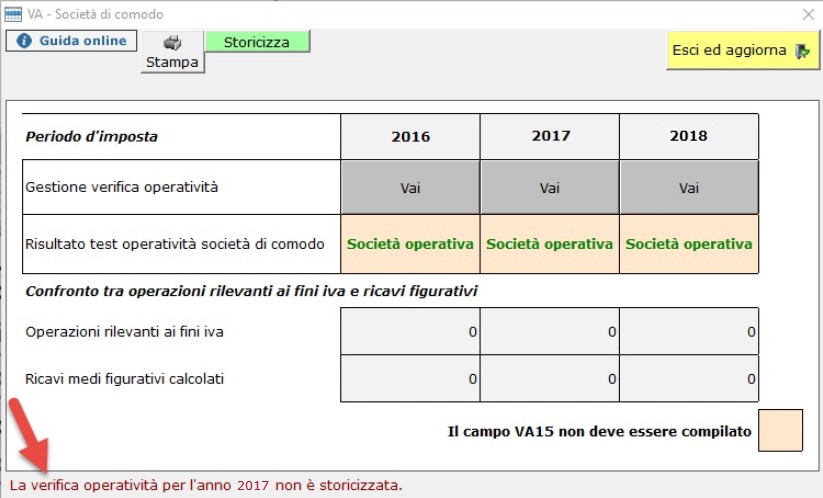

![]() Il controllo della verifica dei dati inseriti nella gestione dell’operatività non viene fatto solo per il 2018 ma anche per gli anni 2017 e 2016. Alla conferma dei dati del 2018, se per gli anni precedenti non è stata “storicizzata” la verifica operatività questo viene rilevato nella gestione “società di comodo”.

Il controllo della verifica dei dati inseriti nella gestione dell’operatività non viene fatto solo per il 2018 ma anche per gli anni 2017 e 2016. Alla conferma dei dati del 2018, se per gli anni precedenti non è stata “storicizzata” la verifica operatività questo viene rilevato nella gestione “società di comodo”.

In questo caso è necessario accedere alla verifica operatività dell’anno non storicizzato e cliccare “storicizza”. La storicizzazione della verifica operatività degli anni precedenti si deve effettuare dalla contabilità oppure dal modello Reddito o IRAP.

1° anno di utilizzo di INTEGRATO GB: come si compila la gestione delle società di comodo?

1° anno di utilizzo di INTEGRATO GB: come si compila la gestione delle società di comodo?

Per chi è al primo anno di utilizzo del software, in corrispondenza degli anni 2016 e 2017, sarà visualizzata la dicitura “risultato non disponibile”.

Effettuando doppio click sopra tale cella sarà possibile selezionare il risultato dell’operatività ritenuto opportuno.

2° Stato del controllo: la gestione relativa alle società di comodo non è stata storicizzata

Quando i dati relativi alla verifica operatività per i tre esercizi richiesti sono stati inseriti e/o storicizzati, lo stato del controllo sarà il seguente:

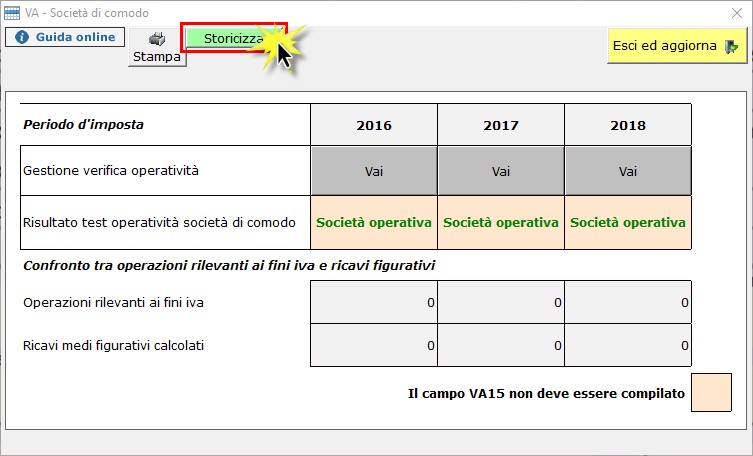

A questo punto è necessario accedere alla gestione delle società di comodo, in cui avremo il risultato del “test” e quindi il valore che deve essere eventualmente indicato in VA15, e storicizzare.

Quando la gestione delle società di comodo sarà storicizzata il controllo risulterà evaso.

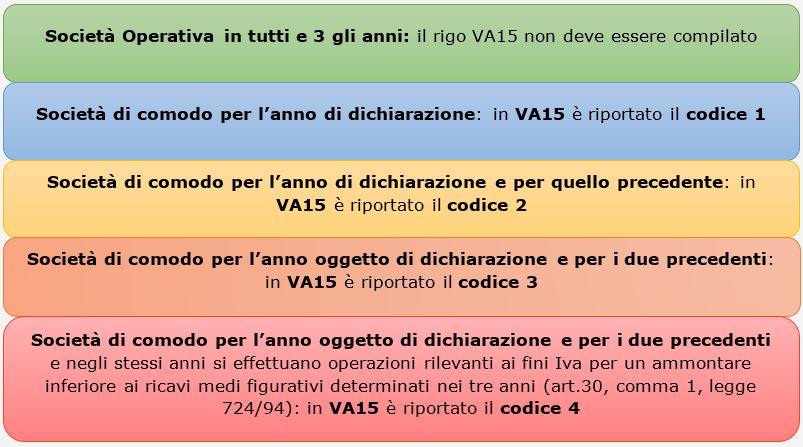

In base ai dati presenti nella gestione si possono avere 5 diversi risultati:

DB201 – DB211 – RIV/7

Ascolta la news