Abbinamento conti: dalla contabilità ai redditi

La gestione di abbinamento conti è indispensabile per garantire il corretto riporto dei dati che vengono registrati in contabilità nei dichiarativi: in base al regime contabile adottato dalla ditta, la gestione in esame si differenzia.

In merito all’abbinamento dei conti, l’utente stesso svolge un ruolo fondamentale in quanto il piano dei conti GB può essere personalizzato a seconda delle esigenze delle ditte con l’aggiunta di nuovi conti e di conseguenza occorre procedere alla gestione del riporto dei dati nei diversi quadri dei modelli.

Come anticipato precedentemente, la gestione di abbinamento dei conti varia a seconda del regime contabile adottato dalla ditta ed in particolare, in questa newsletter, andremo ad esaminare come la gestione si differenzia nel caso di:

- Contabilità ordinaria

- Contabilità semplificata

- Lavoratori autonomi

Contabilità ordinaria: quadro RF del modello redditi e ISA

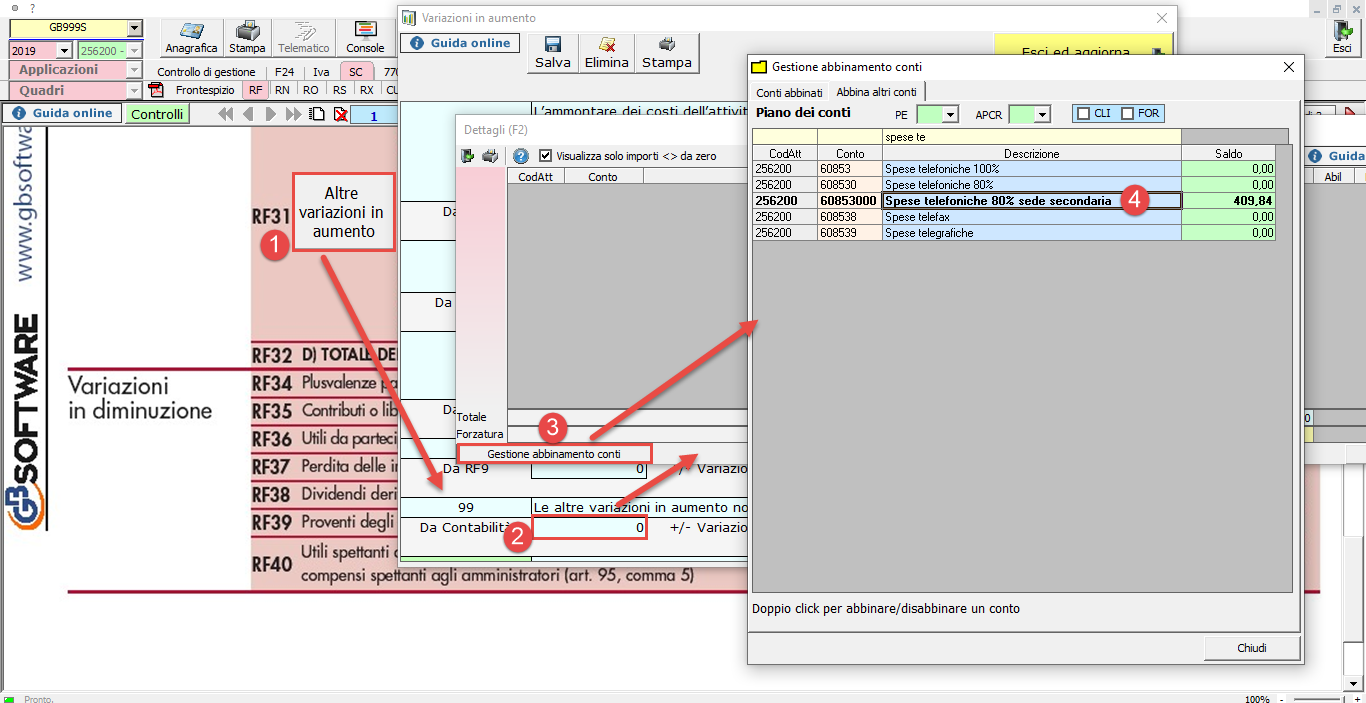

Nel quadro RF del modello di dichiarazione dei redditi è possibile visualizzare quali conti non sono stati abbinati tramite il pulsante presente nel quadro RF stesso:

In ogni caso, all’apertura del quadro, il software sente la presenza di conti non agganciati e lo segnala con apposito messaggio:

Per abbinare il conto è necessario:

- Accedere alla gestione

- Doppio click nella cella in cui si ritiene opportuno abbinare il conto

- Nella gestione aperta cliccare il pulsante “Gestione abbinamento conti”

- Selezionare il conto da abbinare al campo con doppio click

In questo modo, al termine della procedura, il conto risulta correttamente abbinato al campo selezionato con scarico dell’importo corrispondente.

N.B: La stessa procedura deve essere replicata per l’abbinamento dei conti negli Indici sintetici di affidabilità fiscale (ISA).

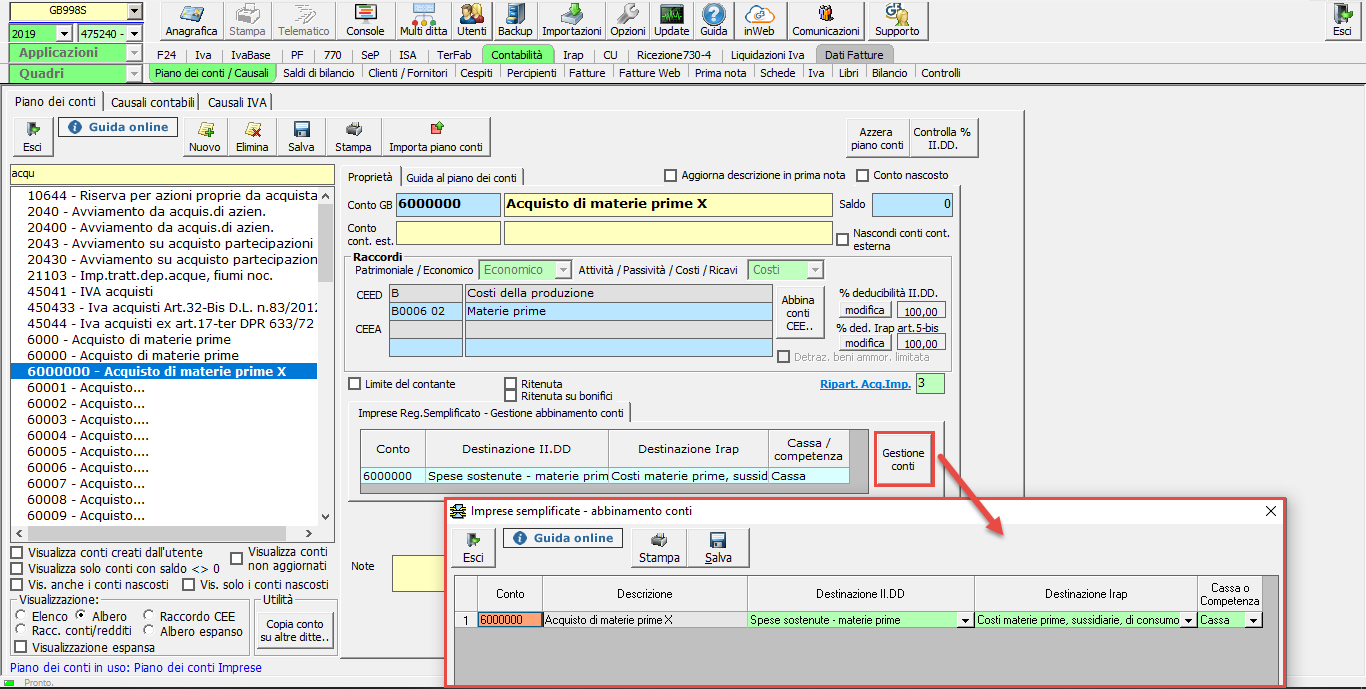

Contabilità semplificata: quadro RG del modello redditi e ISA

L’abbinamento dei conti per quanto riguarda il quadro RG, si differenzia dal quadro RF in quanto l’abbinamento non avviene direttamente dal quadro del modello redditi ma dal piano dei conti con la “gestione conti”:

Di default, al sottoconto vengono applicate tutte le proprietà del conto padre ma l’utente, cliccando in “Gestione conti”, può procedere alle modifiche del caso.

Per quanto riguarda gli Indici sintetici di affidabilità fiscale, l’abbinamento conti delle imprese in contabilità semplificata avviene direttamente dal quadro del dichiarativo.

Nello stesso modo rappresentato prima occorre selezionare con doppio click la gestione in cui abbinare il conto e procedere alla selezione del conto:

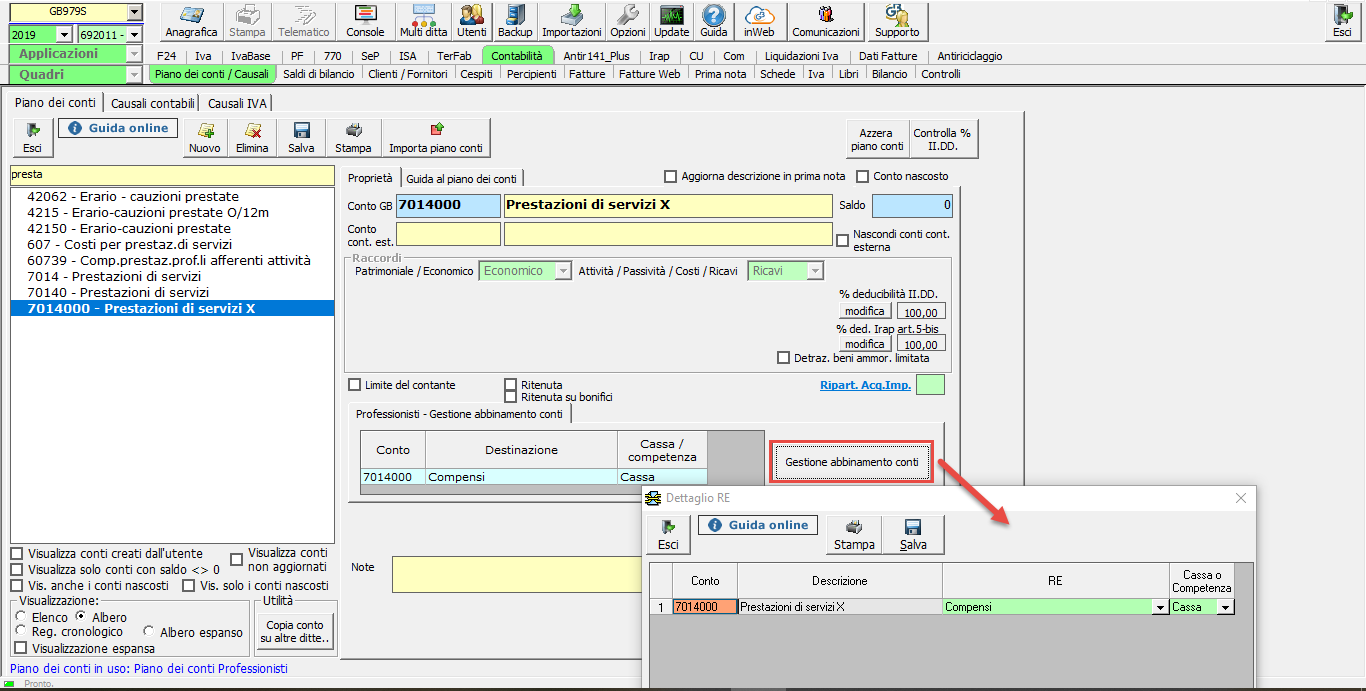

Lavoratori autonomi: quadro RE e ISA

Come per le imprese in contabilità separata, l’abbinamento dei conti al quadro RE del modello redditi deve essere effettuato dal piano dei conti dalla “gestione abbinamento conti”:

Anche in questo caso, le proprietà del conto vengono direttamente riportate da quelle del conto padre con la possibilità di modifica da parte dell’utente.

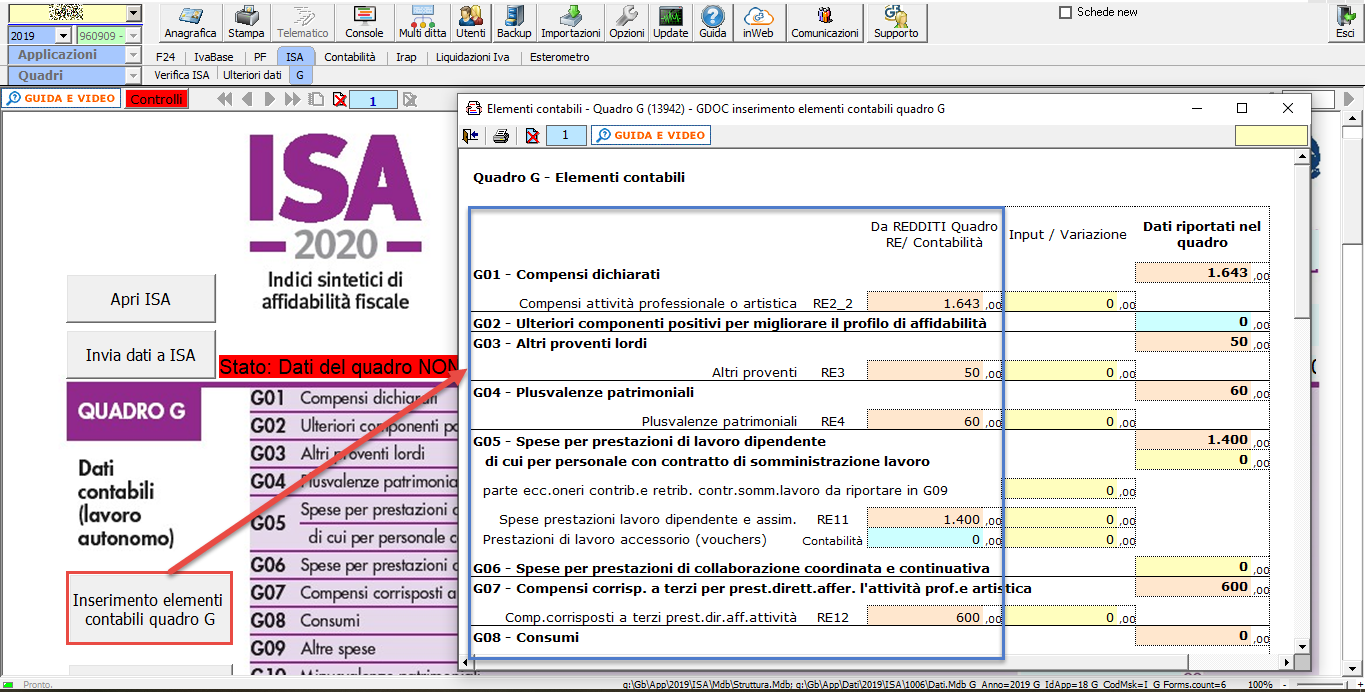

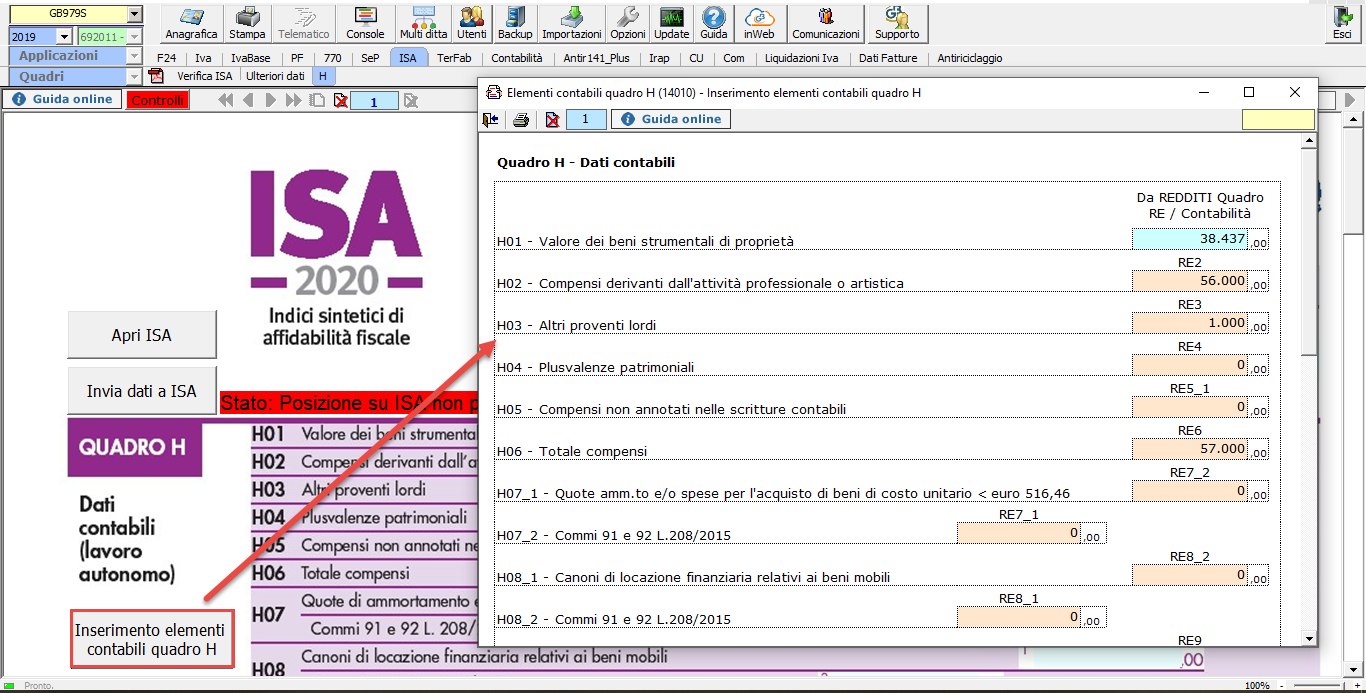

Per la compilazione del quadro G o H degli Indici sintetici di affidabilità fiscale, non è necessario procedere all’abbinamento dei conti in quanto essi sono riportati direttamente dal quadro RE del dichiarativo:

ST/20